邮箱:

邮箱: 电话:400-083-9969

电话:400-083-9969

行业新闻

行业新闻

NSR | 不断变化的卫星运营商财务状况

2021-03-05 / 阅读次数:2258

NSR第10版《卫星行业财务分析》(SIFA10)报告对全球卫星通信行业进行了深入评估,分析了卫星运营商和服务提供商的多个关键财务指标、企业战略和行业前景。

卫星通信行业的财务业绩喜忧参半,多个垂直行业的非视频收入都在增长,而视频业务则保持下降趋势。以下是2019/2020财年视频与非视频、租赁与服务以及垂直市场的收入增长趋势。

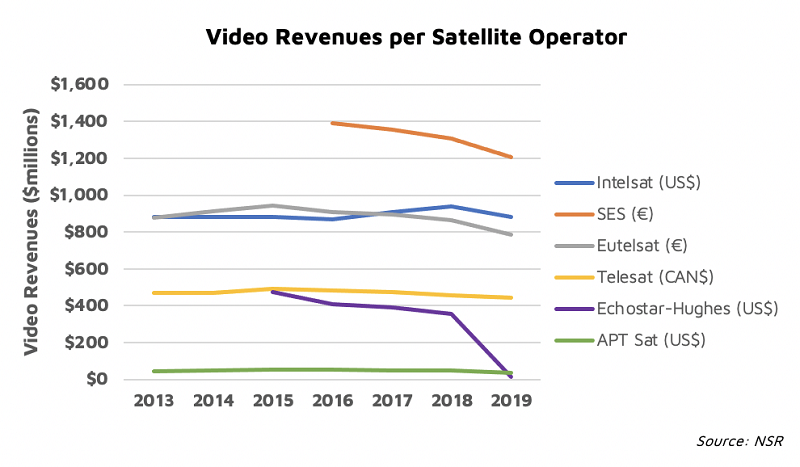

前六大运营商视频合同收入减少15.1%

视频(包括DTH和视频分发)收入继续大幅放缓,所分析的前六大运营商2019年同比累计减少15.1%。SES和Eutelsat继续面临价格下降的挑战,欧洲热点地区仍然面临压力。2019年,随着美国付费电视的不利因素继续存在,休斯将其视频业务ESS部门出售给同一母公司旗下的DISH Network,累积视频收入进一步下降。

卫星运营商正在积极开拓非洲、亚洲和拉丁美洲的新市场,并收购关键热点区域,以扭转视频业务收入下降的趋势。然而,由于广告收入向社交媒体和互联网平台转移而导致的视频收入下降的趋势并没有改变。随着广告业务的转变,来自OTT提供商(如Netflix)和传统广播公司的压力更加剧了这一局面。

展望未来,NSR预计,由于市场整合以及对高清(HD)和超高清(UHD)频道需求的不断增长,视频收入将略有改善。

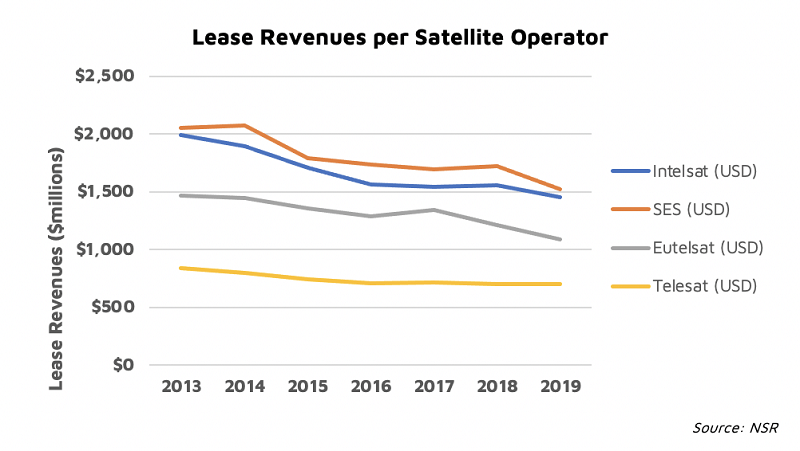

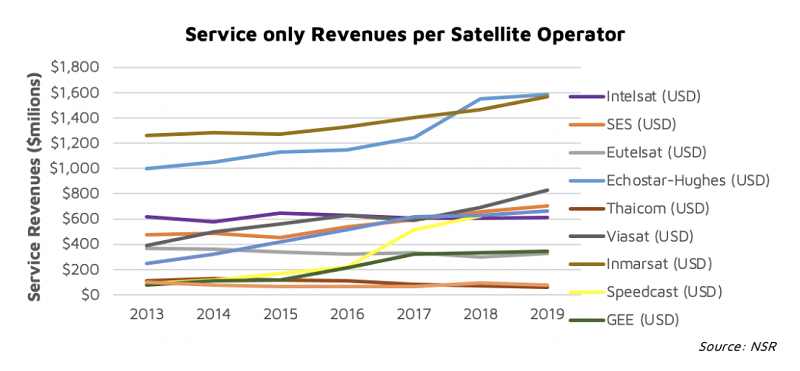

服务收入继续以租赁收入为代价增长

对租赁与服务收入趋势的关键分析揭示了运营商与服务提供商业务模式的变化动态。在过去七年中,租赁收入以-3.6%的移动平均值下降,而运营商和服务提供商的服务收入同比增长6.7%。

视频收入的减少和固定数据的价格拖累了四大运营商的租赁收入。其影响是,运营商继续向消费者靠拢,进一步推动服务收入增长和垂直整合。

然而,服务收入的增长并不容易,服务收入的增长伴随着息税折旧摊销前利润的大幅亏损。尽管收入大幅增长,但由于现金可用性低,且无法以高净债务与息税折旧摊销前利润比率获得可行的外部融资,Speedcast和GEE于2020年申请破产。

休斯、ViaSat和Inmarsat等综合运营商已设法在租赁和服务业务之间找到平衡。休斯、ViaSat和Inmarsat报告服务收入同比平均增长9%,且主要受宽带和航空业务的推动。休斯出售了ESS部门,专注于宽带和网络业务。

Bottom Line

随着运营商都在制定更接近消费者的战略,NSR预计服务提供商的议价能力将下降,从而使得批发价格更为稳定。运营商将被迫优化产品,而不是在价格上展开竞争。频道和转发器的升级,实现了高清和超高清的内容传输,这将推动下一波视频收入的增长。

非GEO星座运营商在政府/军队、移动和消费者宽带垂直领域的发展,进一步将传统GEO运营商推向下游,从而扩大服务收入线。这意味着随着新技术和商业模式的发展,将释放非传统卫星支持行业的价值,并进一步深化现有市场的应用用例,市场的总体规模将显著扩大。

NSR预计,随着非GEO和HTS为电信和政府客户带来更多价值,回程、中继、政府/军队和VSAT垂直业务将继续保持高速增长。

据NSR消息编译

原作者Joseph Ibeh

转航天长城