邮箱:

邮箱: 电话:400-083-9969

电话:400-083-9969

行业新闻

行业新闻

产业观察 | 卫星通信容量价格走势预测及对策建议

2018-01-30 / 阅读次数:2478

传统上,卫星通信主要应用DTH和远程连接场合,它拥有垄断性的价值链以及位于高端的B2B租赁市场,卫星运营商的EBITDA值(息税折旧摊销前利润率)让许多市场眼红。在过去3到5年里,HTS(高通量卫星)和野心勃勃进入者的出现,让人们开始思考卫星通信业务进入大众市场的可能性,要么与地面网络竞争,要么创造蓝海机会。

通过消费者宽带/基站回传设备服务为空中和海上等未服务地区提供宽带连接的机会是存在的,更廉价的Gbps级别技术(吞吐量资本支出比是以往的5-6倍)和更高效的地面系统有助于加速这个商业模式的实行。在这些趋势当中,对于新进入者来讲,尽快获得市场份额最为紧迫,而在位者必须利用现有客户关系来应对日益老化的卫星舰队和股东义务,以发掘新的市场。

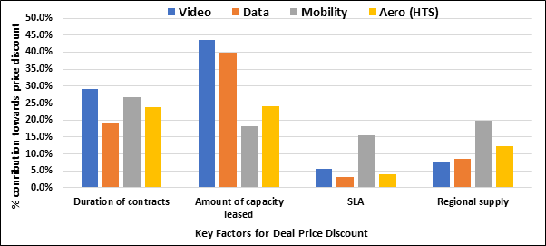

价格折扣中的关键因素

这种争斗将卫星通信产业带到一个拐点,此处,定价成为执行上述各自策略的关键变量,具体表现为一项业务持续发展的主要驱动力量,或整合价值链以实现规模经济。在数据和移动市场,运营商和服务提供商聚焦于批发业务。在过去几年,其价格一下子从$3,000- $4,000/MHz/月降到$1,500/MHz/月。2017年,数据/回传交易持续保持在$500/MHz/月之下。

如同NSR《卫星容量定价指数第三版》所讨论的那样,有几个因素导致价格下跌,剖析它们是预测未来定价战略的关键。总的来讲,根据一个公司的成长和销售战略、价值链的垂直整合(运营商、服务提供商或终端用户)、客户关系和交易合同,有13个因素可以影响到定价。一些主要因素对未来价格下降的影响情况见下图所示:

决定价格折扣的关键因素

由上图可见,在费率和价格之上决定交易价格方面,最具决定性作用的是合同期间和容量租用量,这与历史上的卫星租用合同相似。尽管如此,LSA(服务水平约定,如优质与普通客户之分)、区域过量供应、HTS出租率低于40%、高频谱效率导致的低Mbps价格、讨价还价实力等其它因素,在决定大规模零售/批发折扣方面的作用正在变得更加重要。其中一些突出的交易案例有:西欧和非洲回传容量出租价格在$400/Mbps/月之下,东南亚航空容量出租价格在$700/Mbps/月之下,北美视频容量出租价格在$2000/Mbps/月之下。

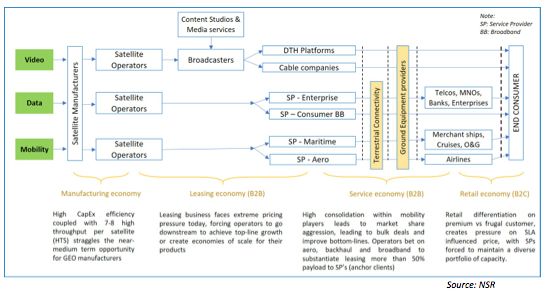

卫星价值链的经济性

基于现有商业生态,批发交易的价格有望进一步走低,未来寄托在长期市场份额的扩大和消费者宽带、航空等领域需求的即将成熟。$400/Mbps/月之下的回传价格已经接近$100之下的光纤价格,如果批量采用,卫星运营商和电信运营商可能形成合作伙伴,来实现HTS卫星的规模经济。

卫星通信产业价值链

因此,理解这个商业生态中哪个角色最受影响是重要的。如上述卫星产业价值链所示,零售经济的大小和规模采用直接影响到服务提供商的组合以及从运营商租用的容量。在近中期的两极经济中,只有高端零售业务和陆地竞争性的数据批发业务有望生存下去,这样,结果同时取决于选择和租用商业模式的可持续性。

为了预测租赁价格趋势,在《卫星容量定价指数第三版》中,NSR认为,下一年全球移动和数据的价格降幅将分别在5%-15%和10%-30%。对于租赁经济来讲,要想维持/增加顶线收入,运营商要将它们后续卫星的客户锁定在航空、回传和宽带业务上。此外,要阻止新进入者的竞争,以保持日益老化的FSS星队(7年以上)的相关性。因此,为了在一个需要激烈争夺客户和面对地面竞争的市场中取得成功,容量价格必然急剧走低。尽管如此,值得注意的是,视频价格依然稳定,只是随着压缩比的增长而稍微降低,这预示着运营商必将不断关注固定数据业务。

制胜战略

面对长期租赁可持续性的质疑,在租用容量价格下跌过程中,有一些支点或定价战略可用于在数据市场中创造价值。卫星运营商与地面电信运营商在商业(如SES或Intelsat),或针对消费者宽带的整载荷租赁(如Telesat-Hughes)之类业务中合作,或在B2G模式(如IPSTAR)中与政府合作,似乎可以获得低风险增长,即更高的单星收入、更低的EBITDA值。

在目前针对消费者宽带容量租用价格方面,Telesat的整载荷租赁肯定显示出了积极的ROI效果,而SES和Intelsat要想在回传价格中获得积极的ROI,不得不以较高的容量出租率来验证这一战略。对于移动市场,未来机载通信和船员娱乐的采用预期有可能产生类似的更高的单星收入,以赢得基于租赁的竞争,尽管倾斜轨道卫星和MEO-LEO系统(海事)可能进一步拉低价格,这会导致对批发租赁业务的过度依赖。

正如目前市场价格下降动力学所揭示的那样,卫星运营商不可能主要依靠零售来取胜(除非它是像ViaSat那样的垂直一体化的运营商和服务提供商),不可能在批发业务中没有铁杆用户或战略伙伴来取胜(实现卫星架构与铁杆用户的目标应用之间的匹配),不可能依赖日益衰老的星队来取胜。如果它们不在回传或宽带或机载等HTS网络应用上进行风险投资,那么,它们将徘徊不前。

通过全球性高效卫星模块化管理和地面容量来服务高端零售部分,服务提供商目前获得市场主宰的地位,并正在进行水平整合,以保持最大的讨价还价能力。这样,在网络应用中,运营商的一个正确做法要取决于下面的第二和第三情况,两者表明了从租用主导的经济向准租用或服务主导经济的转移:

1.目前的情况是服务提供商与终端用户直接交易,与运营商、设备提供商和ISP一起控制价值链,提供必要的B2B支持;

2.第二种情况是运营商出租容量,但与B2B伙伴、电信运营商/移动网络运营商一起形成一个准租用的商业模式,在一个批发交易中直接与终端消费者交易(以抵消价格下跌)。这种模式有可能通过增加MEO/LEO星队协同来得到增强;

3.第三种情况是运营商和服务提供商以定制的应用组合,向企业数据客户或商船运输/石油和天然气客户提供管理服务。实际上,它是根据应用来划分客户。在这种场景中,如果能够识别星队协同,与设备提供商和ISP形成战略伙伴关系,运营商或许获得一个外部的机会来提供竞争性的管理网络/服务解决方案。

虽然,到目前为止,视频价格保持相对稳定,在热点地区保有可观的用户数,以收入抵挡OTT,从有线运营商获得可观的ARPU,运营商在网络应用方面依然面临危机,它必须从后两个情形中选择一个,以稳住阵脚、贴近终端用户。由于区域运营商HTS供应的日益增长和非GEO星座的威胁,$2,000/MHz/月价位上的零售业务将会过时。

鉴于这些价格下降,带有准出租或混合出租服务模式的批发业务可能成为某些运营商的制胜之道。针对于应用的星队整合和下游的客户整合战略已出现于市场,批发分销网络与HTS卫星架构相匹配的战略伙伴关系有可能支撑准出租模式。在近中期的特定地区,一个有资金背景的大型电信运营商出面将出租和服务经济合二为一的情况也不能完全排除。类似的,运营商端的一个混合的出租-服务业务,或服务提供商端的上游垂直整合,都有潜力增加价值链中的任何一个角色的最高收入。最终,较早将支点建立在有效的星队整合和客户匹配上的公司有望赢得价格战。

传统上,卫星商业模式建立在现有技术和DTH需求之上。卫星宽带需求的出现、对航空回传市场的争夺、卫星容量价格的急剧恶化,表明这些商业模式在变化。今天的增长模式意味着出租和服务经济之间存在一种流动性,这个容量建设导致紧张的价格环境最终为许多运营商将向客户直接大量批发(准出租经济)作为制胜之道创造了条件。如同后文将要介绍的那样,准出租经济是用于大批量出租的折扣定价,以及锁定铁杆用户的卫星设施的直接结果。

最新的市场份额增长模式是影响价格的关键因素之一,它不仅限于卫星运营商这一块,而且与供求、地面设备、交易量和持续时间等因素其它因素相互关联。这样,为了判断目前增长模式对预测定价的影响,对价值链经济上的这些因素的评估是必要的。因此,我们列举了下面这个评估表,以进一步检查价值链上各个角色的可能应对战略,这个价值链源于这些因素对出租价格的影响。

影响价格的因素

定价环境分析

NSR《卫星容量定价指数第三版》分析了13个影响价格的因数,其中3个根据价值链在此进行了研究。针对这些因素,不同的角色会使出不同的招数。这些因素的后续影响要通过最大化的影响场景来评估,这与过去几年看到的不同本地市场条件相一致。下面对于这3个因素的每一个进行的定价环境分析显示出最为敏感的因素,它有助于研究增长战略的影响。

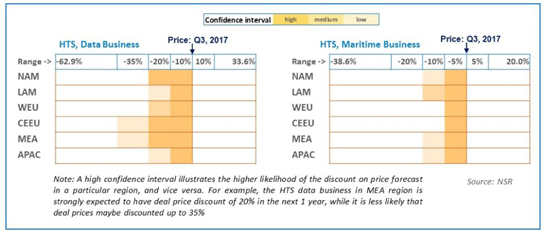

1.第一个因素——容量过度供应(每发射100 Gbps HTS增加25%)和更低需求期望(相比数据和海事预测是负5-10%)同时影响数据和海事HTS业务定价,然而,这符合下图显示的NSR一年定价预测。

数据和海事业务定价影响因素

数据业务定价敏感性表明潜在下跌势头更大,这使得运营商处于更加危险的零售出租位置,尽管批量出租理当享受更好的IRR利好价格。海事业务受影响程度适中,最多为10%。额外的可用容量有可能被大型SP消化,只要价格便宜,这将进一步推动出租价格下跌。

2.第二个因素——卫星运营商的增长战略和市场进取心是单一的最大价格影响因素。这个因素主导批量出租容量折扣(例如IPSTAR和APT的航空交易、Telesat和Hughes交易、Liquid Telecom和Intelsat交易),客户保留折扣(负20%,在位者用于打压新进入者),以及新角色市场进入折扣(负15%,回传部分)。数据业务上的影响是不利的,去年,在亚太、拉美、西欧、非洲等地区,上述交易的几乎负20-25%是一种标志。

由于没有溢价定价,这可能成为固定数据运营商的克星(例如,Eutelsat从固定数据转向消费者宽带和潜在的回传业务),尽管SP可能从创造规模经济的垂直整合中受益。这些的确令人沮丧,HTS技术和价格利器已经将运营商的战略重心从固定数据转移到盈利能力更强的/颗批量出租的数据领域。

在海事部分,基础价格上的负15%不大可能,它要高于预测水平。鉴于近期的SP垂直整合、VSAT海事市场在必要QoS水平的崛起,短期内,压低出租价格的攻击事态可能有所减缓。

3.关于视频,不断增加的压缩比使得卫星运营商能够在开拓高清市场的同时保持稳定的收入。然而,中长期来讲,结合IP-DVB视频的IP技术的发展对于保持价格稳定至关重要。关于VSAT,除了释放固态功放新的需求之外,调制解调器和基带设备等地面技术效率的增加将是应对过度供应和竞争因素的关键。当与上述其它因素结合时,这些地面技术上的改进总体上可以在下一年分别减缓数据业务15%和移动业务8%的跌幅。

结语

对于卫星运营商的持续发展来讲,预测价格动态非常关键,特别是在竞争异常激烈的数据和移动市场成为未来增长驱动力的情况下。运营商可以增强他们的营收能力(通过高IRR准出租或管理业务零售/海事部分),或将不景气的固定数据转向更稳定的出租价格经济(使用ViaSat-Eutelsat零售B2B战略伙伴关系或SES Maritime+那样的垂直整合)。向上的星队协同(如SES-GS),或向下的分发渠道协同(在高端数据/海事部分整合终端消费者)同样有利于稳定价格。

上面的分析显示了增长战略的敏感特性,以及供应和地面段价格经济学。由于过度供应,商品化的销售定位、地面技术创新的不足短期内会有损现场价格。除非随机应变,进取型的增长战略可能导致定价灾难。尽管有上面的战略/协同,垂直并购/整合看起来是稳定出租价格市场的最有效和长效方法。